Mieszkanie na raty od dewelopera brzmi prosto, ale w praktyce kryje kilka różnych modeli płatności, a każdy z nich inaczej rozkłada ryzyko i pieniądze. Najczęściej chodzi o etapowe wpłaty w czasie budowy albo o raty notarialne, w których część ceny spłaca się jeszcze przed przeniesieniem własności. Poniżej rozkładam to na czynniki pierwsze: jak działa taki zakup, ile może kosztować, co sprawdzić w umowie i kiedy ten model ma sens.

Najkrótsza droga do zrozumienia, jak działa taki zakup

- W praktyce chodzi zwykle o harmonogram wpłat powiązany z budową, a nie o klasyczny kredyt rozłożony na wiele lat.

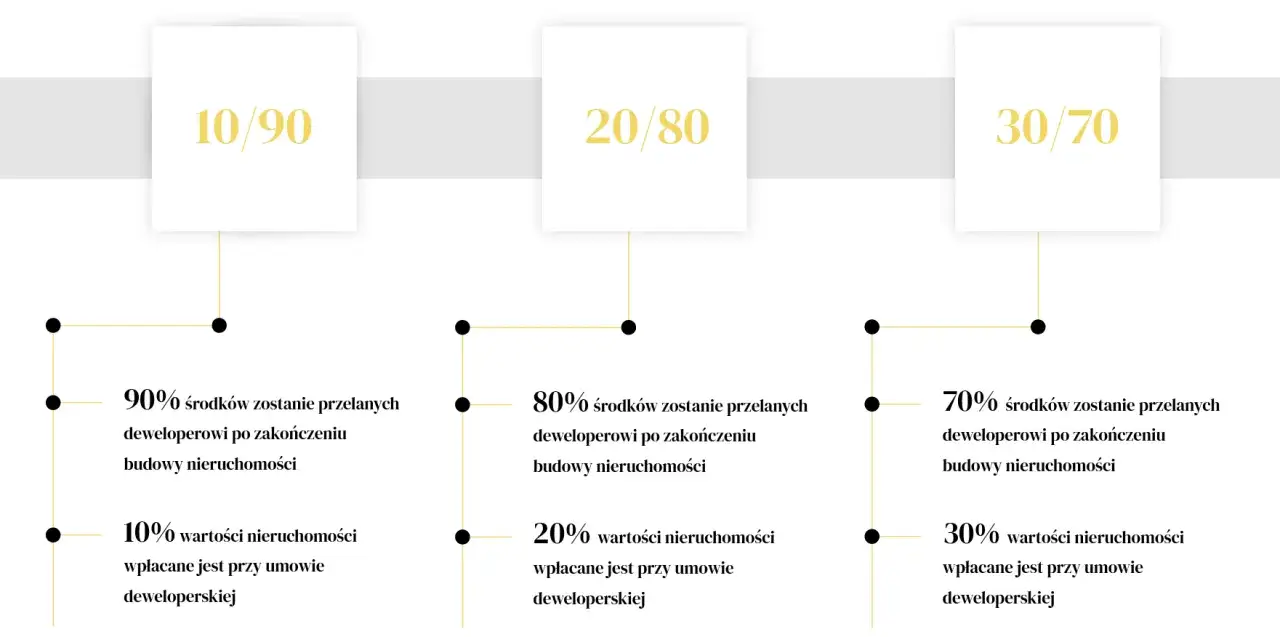

- Najczęściej spotkasz warianty 10/90, 20/80 i 30/70, czyli różne proporcje pierwszej wpłaty i dopłaty końcowej.

- Pieniądze klienta zwykle trafiają na mieszkaniowy rachunek powierniczy, z którego bank uruchamia środki etapami albo dopiero po przeniesieniu własności.

- Do kosztu zakupu mogą dojść składki DFG, taksa notarialna, opłaty sądowe i ewentualne koszty kredytu, jeśli końcówkę finansujesz bankowo.

- W umowie kluczowe są: termin przeniesienia własności, zasady odstąpienia, rodzaj pierwszej wpłaty oraz konsekwencje opóźnień.

Na czym naprawdę polega zakup na raty u dewelopera

Ja patrzę na ten model jak na przesunięcie momentu płatności, a nie magiczne obniżenie ceny mieszkania. W praktyce są tu dwa główne warianty: klasyczny harmonogram wpłat związany z etapami budowy oraz sprzedaż z rozłożeniem ceny na raty notarialne, często połączone z późniejszym przeniesieniem własności.

Najprościej mówiąc, kupujący nie płaci całej kwoty od razu. Zamiast tego przekazuje określoną część ceny przy podpisaniu umowy, a resztę oddaje później, zgodnie z ustalonym planem. To może wyglądać jak 10/90, 20/80 albo 30/70, ale równie dobrze może oznaczać kilka stałych rat miesięcznych i końcową dopłatę przed aktem własności.

- Model etapowy działa najlepiej wtedy, gdy budowa dopiero się rozpoczyna, a wpłaty są powiązane z postępem prac.

- Raty notarialne częściej przypominają prywatne rozłożenie ceny na części i są mocniej oparte na samej umowie.

To ważne rozróżnienie, bo od niego zależy zarówno poziom bezpieczeństwa, jak i to, kiedy naprawdę stajesz się właścicielem lokalu. Z tego punktu widzenia najważniejsze jest już nie samo hasło sprzedaży, tylko to, jak transakcja jest napisana i zabezpieczona.

Jak wygląda proces od rezerwacji do odbioru kluczy

W dobrze poukładanej inwestycji całość da się opisać w kilku krokach. Jeśli coś ma tutaj działać bez zgrzytów, kolejność i dokumenty mają większe znaczenie niż efektowny slogan z ogłoszenia.

- Najpierw pojawia się rezerwacja albo wstępna deklaracja zakupu, a wraz z nią prospekt informacyjny i podstawowe dane o inwestycji.

- Następnie podpisuje się umowę deweloperską w formie aktu notarialnego. To nie jest jeszcze przeniesienie własności, tylko zobowiązanie stron do wykonania dalszych kroków.

- Pierwsza wpłata trafia zwykle na mieszkaniowy rachunek powierniczy. W zależności od konstrukcji umowy może to być zadatek albo zaliczka, a to już ma zupełnie inne skutki prawne.

- Kolejne środki są uruchamiane według harmonogramu budowy albo według terminu uzgodnionego w umowie. Przy otwartym rachunku bank wypłaca pieniądze etapami, po weryfikacji postępu prac.

- Po zakończeniu budowy następuje odbiór techniczny, a dopiero potem podpisanie aktu przenoszącego własność, jeśli właśnie tak skonstruowano sprzedaż.

Przy zamkniętym rachunku powierniczym pieniądze trafiają do dewelopera dopiero po przeniesieniu własności na nabywcę, więc z perspektywy kupującego to zwykle bezpieczniejszy wariant. Z kolei otwarty rachunek jest częściej spotykany na rynku, bo lepiej wspiera finansowanie budowy, ale wymaga bardziej uważnego patrzenia na etapy i dokumentację. To prowadzi wprost do pytania, jakie dokładnie modele płatności najczęściej pojawiają się w ofertach.

Jakie są najczęstsze modele płatności i czym się różnią

Różnice między ofertami są większe, niż sugerują reklamy. Z mojego punktu widzenia najważniejsze jest nie tylko to, ile płacisz na starcie, ale też kiedy musisz mieć resztę pieniędzy i co się stanie, jeśli budowa się przeciągnie albo bank opóźni decyzję.

| Model | Jak wygląda płatność | Największa zaleta | Największe ryzyko |

|---|---|---|---|

| 10/90 | 10% przy podpisaniu umowy, 90% przy końcu inwestycji | Niska bariera wejścia na początku | Duża końcowa wpłata, którą trzeba mieć gotową na czas |

| 20/80 | 20% na starcie, 80% później | Łatwiej zarezerwować lokal bez angażowania całej kwoty od razu | Wciąż zostaje wysoki skok płatniczy na finiszu |

| 30/70 | 30% na początku, reszta po wybranym etapie lub przed odbiorem | Większe zaangażowanie bywa lepiej odbierane przez sprzedawcę | Więcej gotówki zamrożonej wcześniej |

| Raty miesięczne przed aktem | Część ceny spłacana co miesiąc jeszcze przed przeniesieniem własności | Równy, przewidywalny przepływ pieniędzy | Warunki zależą od umowy, a zabezpieczenia bywają bardziej rozbudowane |

| Kredyt hipoteczny z transzami | Bank wypłaca środki etapami, a kupujący spłaca raty zgodnie z umową kredytową | Nie musisz mieć całej ceny od razu | Dochodzą koszty bankowe i zależność od zdolności kredytowej |

W praktyce największą różnicę robi to, czy końcówkę finansujesz własną gotówką, czy kredytem. Jeżeli końcowa wpłata ma pochodzić z banku, trzeba zostawić sobie bufor czasu, bo decyzja kredytowa, wycena i formalności nie powinny być liczone na styk. To z kolei prowadzi do pytania o realny koszt takiej wygody.

Ile to kosztuje i gdzie tkwi prawdziwy koszt wygody

Najłatwiej wpaść w pułapkę myślenia, że skoro pierwsza wpłata jest niższa, to cała transakcja jest tańsza. To nie zawsze prawda. Czasem płacisz mniej na starcie, ale więcej za elastyczność, za bezpieczeństwo albo po prostu pośrednio w cenie lokalu.

Jednym z konkretnych kosztów po stronie ochrony nabywcy jest Deweloperski Fundusz Gwarancyjny. Przy otwartym rachunku powierniczym składka wynosi 0,45% od wpłat, a przy zamkniętym 0,1%. Dla mieszkania wartego 500 tys. zł oznacza to odpowiednio 2250 zł albo 500 zł. Formalnie płaci to deweloper, ale w praktyce taki koszt zwykle nie pojawia się znikąd.

- Taksa notarialna i opłaty sądowe zależą od wartości lokalu i zakresu czynności.

- Koszty kredytu pojawiają się wtedy, gdy ostatnią część ceny finansujesz hipoteką.

- Ewentualna dopłata za elastyczny harmonogram może być ukryta w cenie mieszkania albo w warunkach promocyjnych.

Ja zawsze patrzę na cenę całkowitą, a nie tylko na wysokość pierwszej raty. Jeśli oferta wygląda atrakcyjnie, ale końcowa dopłata jest duża i wymaga szybkiego finansowania, realny koszt może być wyższy niż przy zwykłym zakupie z kredytem. Właśnie dlatego umowa i zabezpieczenia są ważniejsze niż sama obietnica „kup teraz, zapłacisz później”.

Co sprawdzić w umowie, zanim zgodzisz się na raty

Tu wychodzą na jaw najdroższe błędy. W dokumentach nie szukałbym dekoracyjnych zapisów, tylko odpowiedzi na kilka konkretnych pytań. Jeżeli coś jest niejasne, nie zakładałbym dobrej woli drugiej strony, tylko sprawdził, jak dokładnie działa mechanizm prawny.

- Czy harmonogram wpłat jest zapisany w umowie i czy naprawdę odpowiada etapom budowy?

- Czy pierwsza wpłata jest zadatkiem, czy zaliczką? Zadatek daje inne skutki, jeśli któraś ze stron się wycofa.

- Kiedy dokładnie następuje przeniesienie własności i czy do tego momentu masz już klucze, czy tylko roszczenie do lokalu?

- Czy umowa przewiduje oświadczenie o poddaniu się egzekucji, czyli zapis z art. 777 k.p.c.? To techniczny mechanizm, który pozwala szybciej dochodzić należności bez klasycznego procesu sądowego.

- Jakie są konsekwencje opóźnienia budowy, zmiany metrażu, zmiany standardu albo braku terminowej wpłaty?

- Co dzieje się z pieniędzmi, jeśli inwestycja się opóźni, a deweloper nie przeniesie własności w terminie?

Warto też sprawdzić stan księgi wieczystej, załączniki do umowy i to, czy oferta obejmuje miejsce postojowe, komórkę lokatorską albo wykończenie. Takie dodatki często robią różnicę w końcowej kwocie, chociaż w ogłoszeniu wyglądają jak szczegół. Jeżeli dokumenty są spójne, model ratalny może działać bardzo sprawnie, ale bez bufora bezpieczeństwa robi się po prostu ryzykowny.

Kiedy taki model ma sens, a kiedy lepiej odpuścić

Nie każda sytuacja finansowa pasuje do takiego zakupu. Ja traktuję go jako sensowny wtedy, gdy kupujący ma plan, a nie tylko nadzieję, że „jakoś to będzie”.

Ten model bywa dobry, jeśli:

- masz część kapitału dziś, ale reszta ma się pojawić dopiero po sprzedaży obecnego mieszkania albo po innym wpływie pieniędzy,

- kupujesz lokal inwestycyjny i chcesz rozłożyć obciążenie gotówki, zanim zacznie się najem,

- zależy Ci na czasie i konkretnej rezerwacji lokalu, ale nie chcesz zamrażać całej kwoty od razu,

- masz stabilny plan finansowania końcówki i realny bufor na opóźnienia.

Gorzej, jeśli liczysz na to, że bank „na pewno” zdąży, a Twoja zdolność kredytowa jest na granicy. Ryzyko rośnie też wtedy, gdy dochody są nieregularne albo gdy kupujący ignoruje fakt, że końcowa płatność może wypaść w nie najlepszym momencie rynkowym. W miejscowościach turystycznych i przy lokalach pod najem sezonowy dochodzi jeszcze sezonowość przychodów, więc płynność finansowa ma tu większe znaczenie, niż sugerują foldery sprzedażowe.

Jeśli porównuję ten model z klasycznym kredytem, to widzę jedną prostą zależność: im mniej pewności co do przyszłych wpływów, tym bardziej ostrożny powinien być kupujący. Sama elastyczność płatności nie rozwiązuje problemu, jeśli finalny rachunek i tak Cię przyciśnie. Właśnie dlatego przed podpisaniem umowy warto zrobić trzy rzeczy, które zwykle najbardziej porządkują decyzję.

Trzy rzeczy, które robią największą różnicę przed podpisaniem

Pierwsza rzecz to pełny rachunek ekonomiczny. Nie tylko cena metra, ale też notariusz, wpisy do księgi wieczystej, ewentualny kredyt, wykończenie i rezerwa na opóźnienia. Druga to sprawdzenie bezpieczeństwa umowy, czyli harmonogramu wpłat, mechanizmu zabezpieczeń i momentu przeniesienia własności. Trzecia to plan awaryjny na wypadek, gdyby termin budowy się przesunął albo bank nie uruchomił środków wtedy, kiedy zakładasz.

Jeśli lokal ma służyć pod najem albo jako drugie mieszkanie w miejscu turystycznym, dorzuciłbym jeszcze jedną zasadę: nie opieraj decyzji wyłącznie na pierwszym wrażeniu z oferty. Przy takich zakupach bardziej liczy się płynność, niż efektowny nagłówek i niska wpłata startowa. Dobrze ułożona transakcja może być wygodna, ale tylko wtedy, gdy wszystkie terminy i zabezpieczenia są czytelne od początku.

Jeśli miałbym zostawić jedną praktyczną zasadę, to taką: traktuj ten zakup jak układ trzech elementów naraz - ceny, harmonogramu i zabezpieczeń. Dopiero gdy wszystkie trzy są jasne, oferta naprawdę pomaga; jeśli jeden z nich jest mętny, elastyczność zwykle okazuje się tylko pozorna.